1. 퇴직연금

- 퇴직연금이란 종업원의 퇴직금 지급을 안전하게 보장하기 위해 기업이 일정금액을 금융기관에 적립하고, 종업원이 퇴직하는 경우 퇴직급여 지급을 금융기관에 위탁하는 제도입니다.

- 퇴직연금 제도는 그 성격에 따라 확정급여형과 확정기여형으로 구분합니다.

2. 확정급여형(Defined Benefit : DB형) 퇴직연금

㉠ 특징

- 확정급여형 퇴직연금의 경우 종업원이 받을 퇴직금액이 처음부터 확정되어 있다는 것입니다.

- 회사가 금융기관에 불입한 퇴직연금 적립금은 퇴직급여 지급 전까지 회사의 소유이며, 이에 따라 퇴직연금 적립금 운용에 관한 책임과 이익은 회사에 귀속됩니다.

㉡ 회계처리

- 사례1 : 3월 회사는 확정급여형 퇴직연금에 가입하고 100,000원을 보통예금에서 이체하여 우리은행에 불입하였다. 운용수수료 1,500원을 현금으로 지급하였다.

- 차변 : 퇴직연금운용자산 100,000, 수수료비용 1,500

- 대변 : 보통예금 100,000, 현금 1,500

- 사례2 : 6월 우리은행으로부터 확정급여형 퇴직연금 운용수익 1,000원이 발생하였다고 통보받았다.

- 차변 : 퇴직연금운용자산 1,000

- 대변 : 퇴직연금운용수익(또는 이자수익) 1,000

- 사례3 : 12월 31일 전체 임직원이 한꺼번에 퇴직 시 지급해야 할 퇴직금은 150,000원으로 예상되었다.(기 퇴직급여 충당부채 잔액 없음)

- 차변 : 퇴직급여 150,000

- 대변 : 퇴직급여충당부채 150,000*

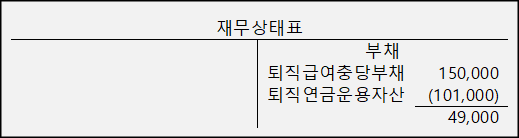

- 퇴직연금운용자산은 퇴직급여충당부채의 차감계정으로서 사례3의 경우 재무상태표상에서 퇴직급여충당부채를 퇴직연금운용자산이 차감하는 형태로 표시합니다.

- 사례4 : 사무직 직원 4명이 퇴사하여 퇴직금 120,000원을 지급하였다.(우리은행 퇴직연금 적립액으로 지급하되 잔액은 보통예금에서 계좌이체 하였다.)

- 차변 : 퇴직급여충당부채 120,000

- 대변 : 퇴직연금운용자산 101,000, 보통예금 19,000

3. 해당페이지 관련 글

퇴직급여충당부채의 뜻과 설정, 환급에 대한 분개 및 회계처리

퇴직급여충당부채의 뜻과 설정, 환급에 대한 분개 및 회계처리

1. 퇴직급여충당부채 퇴직급여충당부채는 직원이 퇴직할 때 지급할 퇴직급여를 충당하기 위해 미리 설정해 놓은 부채입니다. 퇴직급여충당부채는 기말 결산 시 모든 임직원이 한꺼번에 퇴직할

attn.tistory.com

확정기여형 퇴직연금 뜻과 분개 요약 정리

1. 퇴직연금 퇴직연금은 퇴직금 지급을 안전하게 보장하기 위해 회사가 외부의 금융기관에 일정 금액을 맡기고 퇴직급여 지급을 위탁하는 제도이다. 퇴직연금은 확정급여형과 확정기여형으로

attn.tistory.com

댓글