전편에서는 조선업 같은 수주산업의 경우 2~3년에 걸쳐 계약자산이 급증하는 것이 분식의 신호라고 했습니다. 이번에는 수주산업뿐만 아니라 모든 회사에 적용이 가능한 분석 방법을 알려드리겠습니다.

1. 관건은 현금흐름

- 회계상으로 이익이 현금흐름과 일치하는 것은 아닙니다.

- 예를 들어 보겠습니다.

- 물건을 외상으로 팔아서 이익으로 잡았지만 당기 말까지 대금을 못 받는 경우

- 당기 매출은 없지만 전기에 받지 못했던 현금을 수취하는 경우

- 그리고 정상적인 기업은 '영업이익'보다 '영업에서 창출된 현금흐름'이 큽니다.

- 가장 큰 이유는 감가상각비 때문입니다.

- 감가상각비는 현금흐름에 반영되지 않지만 영업손익에는 반영되기 때문에 대부분의 기업은 영업이익보다 현금흐름이 큽니다.

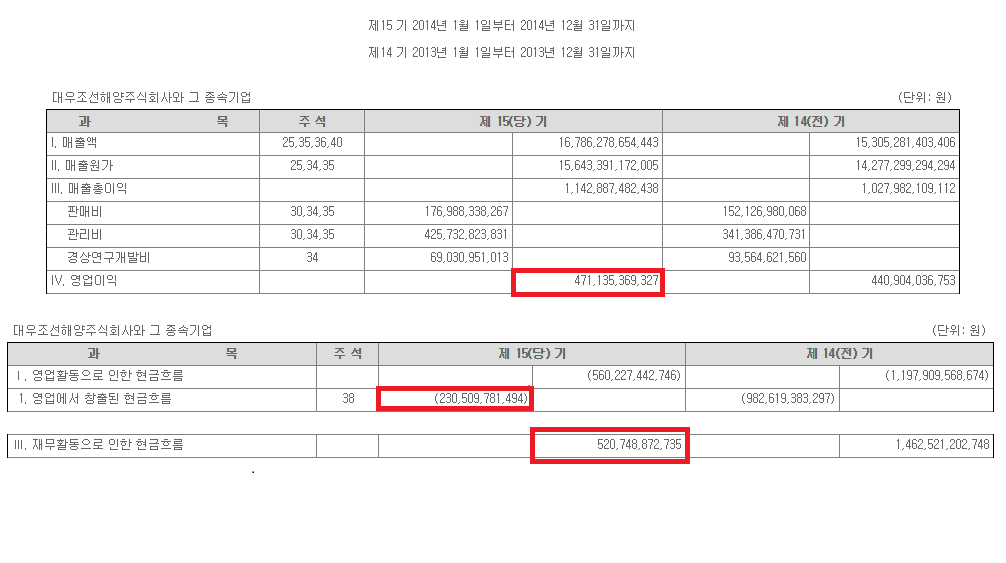

㉠ 대우조선해양 사례 분석

- 전편과 마찬가지로 이번에도 분식 사건이 발생한 당시의 대우조선해양 사례를 현금흐름을 통해 분석해보겠습니다.

- 가장 먼저 눈에 띄는 것은 영업이익이 4,700억원인데 영업에서 창출된 현금흐름은 2,300억 적자입니다.

- 이는 앞서 언급했던 정상적으로 영업활동 중인 기업에서는 나타나지 않는 양상입니다.

- 게다가 재무 활동으로 인한 현금흐름이 5,000억원이나 됩니다.

- 종합해 보면 영업이익이 났음에도 재무 활동을 통해 돈을 빌리고 있다는 말입니다.

- 이것이 의미하는 바는 둘 중 하나입니다.

- 공격적인 투자를 감행하는 경우

- 영업이익이 거짓인 경우

- 현금흐름표의 '투자활동으로 인한 현금흐름' 항목을 살펴보게 되면 유형자산 설비에 3,000억원*을 투자했음을 알 수 있습니다.

※ 유형자산 취득 4,000억원 - 유형자산 처분 1,000억원 = 3,000억원 - 당시 대우조선해양은 6조원이나 되는 유형자산 설비를 갖추고 있었습니다.

- 비율로 치면 고작 5%에 불과한 3,000억원을 설비에 투자했다는 것인데, 이 정도로는 설비의 현상 유지도 어렵습니다.

㉡ 결론

- 정상적으로 영업활동 중인 기업의 경우 '영업이익'보다 '영업에서 창출된 현금흐름'이 커야 합니다.

- 영업이익이 났음에도 재무 활동으로 돈을 빌리고 있다면 둘 중 하나입니다.

- 공격적인 투자를 감행했거나 영업이익이 거짓이라는 말입니다.

- 대우조선해양이 갖추고 있는 6조원 설비 규모에 비해 설비에 투자한 3,000억원으로는 현상 유지도 어렵습니다.

- 그렇다면 남은 결론은 영업이익이 거짓이라는 얘기가 됩니다.

2. 해당 페이지 관련 글

재무상태표로 분석하는 대우조선해양 분식회계 사건

이번 글에서는 대우조선해양과 같은 수주산업의 특성을 이해하고, 당시의 재무제표를 분석하여 투자자 입장에서 사전에 분식회계 정황을 알 수 있는 징후에 대해 알아보겠습니다. 대우조선해

attn.tistory.com

댓글