1. 미처분이익잉여금 처분

- 회계연도 종료 후 3개월 이내에 정기주주총회가 개최됩니다.

- 정기주주총회에서는 재무제표를 승인하고 주주총회의 결의에 따라 미처분이익잉여금* 중 일부를 배당하거나 다른 적립금으로 대체합니다.

※ 미처분이익잉여금 : 당기손익을 구성하는 수익에 비용을 차감한 당기순이익을 의미합니다.

2. 배당

- 배당은 기업의 경영활동 결과로 획득한 이윤을 주주들에게 배분하는 것입니다.

- 배당은 재무상태표 자본에 미처분이익잉여금 잔액이 있어야만 가능합니다.

- 배당은 배당기준일* 시점의 주주에게 지급됩니다.

※ 배당기준일 : 배당을 받을 권리가 있는 주주들을 결정하는 날로서 '회계연도 종료일'을 의미합니다. - 배당의 결의는 정기주주총회나 이사회에서 할 수 있는데, 정기주주총회에서 결의한 배당을 연차배당(결산배당)이라고 하며, 이사회에서 결의한 배당을 중간배당이라고 합니다.

- 주식배당은 오직 주주총회에서만 결의할 수 있고 중간배당은 현금배당과 현물배당만 가능합니다.

㉠ 현금배당

- 현금배당은 주주에게 현금을 지급하는 것입니다.

- 현금배당을 결의하면 미처분이익잉여금을 미지급배당금(부채)으로 대체한 후, 실제 배당금을 지급할 때 미지급배당금을 제거합니다.

- 한편, 상법에서는 현금배당 또는 현물배당을 하는 경우 자본금의 1/2에 달할 때까지 배당액의 1/10 이상을 이익준비금으로 적립하도록 규정하고 있습니다.(주식배당은 해당하지 않음)

- 특히 정기주주총회에서 이익준비금으로 적립할 금액은 중간배당금과 연차배당금의 합계액을 기준으로 계산합니다.

- 사례

- 회사는 20X1년 7월 1일 이사회 결의로 현금배당 100,000원을 결의하고 20X1년 7월 15일 지급하였다.

- 20X2년 3월 8일 개최된 20X1년도 정기주주총회에서 결의한 현금배당은 100,000원이며, 20X2년 3월 23일 지급하였다.

- 지금까지 이익준비금으로 적립된 금액은 없으며, 이익준비금은 최소한 적립한다.

- 한편, 전기이월미처분이익잉여금은 300,000원이며, 20X1년 당기순이익은 500,000원이다.

- 회계처리

- 20X1년 7월 1일

- 차변 : 미처분이익잉여금 100,000

- 대변 : 미지급배당금 100,000

- 20X1년 7월 15일

- 차변 : 미지급배당금 100,000

- 대변 : 현금 100,000

- 20X1년 말 재무상태표 미처분이익잉여금 잔액 : 300,000 - 100,000(중간배당금) + 500,000 = 700,000

- 20X2년 3월 8일

- 차변 : 미처분이익잉여금(= 이월이익잉여금) 120,000*

※ 연차배당금 100,000 + 연차배당 이익준비금 10,000 + 중간배당 이익준비금 10,000 - 대변 : 미지급배당금 100,000, 이익준비금 20,000

- 차변 : 미처분이익잉여금(= 이월이익잉여금) 120,000*

- 20X2년 3월 23일

- 차변 : 미지급배당금 100,000

- 대변 : 현금 100,000

- 20X1년 7월 1일

㉡ 현물배당

- 주주에게 배당하는 현물(비현금자산)은 미지급배당금(부채)으로 인식하며 그 자산의 공정가치로 측정합니다.

- 기업은 회계연도 종료일 또는 배당금 지급 시점에 자산의 공정가치를 재측정하여 미지급배당금의 장부금액을 검토하고 조정합니다.

- 미지급배당금 지급 시 자산의 장부금액과 미지급배당금 장부금액(배당시점 자산의 공정가치)이 차이가 있다면 이를 당기손익으로 인식합니다.

- 사례

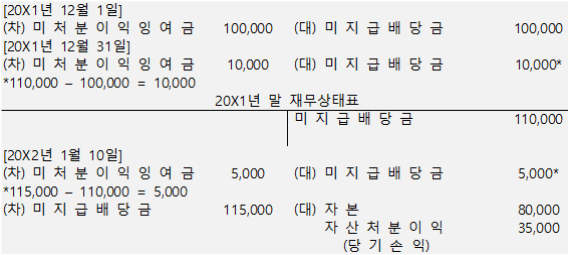

- 회사는 20X1년 12월 1일 이사회 결의로 현물배당을 결의하였다.

- 현물배당으로 분배될 자산의 공정가치는 100,000원이다.

- 보고기간말인 20X1년 12월 31일 현물배당으로 분배될 자산의 공정가치가 110,000원으로 상승했다.

- 회사는 20X2년 1월 10일 현물배당을 지급하였다.(현물배당으로 지급된 시점에 자산의 장부금액은 80,000원, 공정가치는 115,000원)

- 결론 : 현물배당은 '배당시점의 자산 공정가치'만큼 미처분이익잉여금을 감소시킵니다.

3. 해당 페이지 관련 글

미처분이익잉여금 처분 : 법정적립금 및 임의적립금 뜻과 분개 및 회계처리

미처분이익잉여금 처분 : 법정적립금 및 임의적립금 뜻과 분개 및 회계처리

1. 미처분이익잉여금 처분과 적립금 회사가 벌어들인 당기순이익은 재무상태표 자본의 미처분이익잉여금으로 대체됩니다. 미처분이익잉여금은 배당으로 처분될 수도 있고 이익잉여금의 다른

attn.tistory.com

주식배당 뜻과 분개 및 회계처리 정리

1. 주식배당 주식배당이란 미처분이익잉여금을 자본금으로 대체하고 기존의 주주가 소유한 주식수에 비례하여 신주를 무상으로 교부하는 것을 말합니다. 주식배당의 회계처리 과정은 다음과

attn.tistory.com

댓글