1. 연수합계법 계산

- 연수합계법은 감가상각대상금액에 상각률을 곱하여 감가상각비를 구하는 방법입니다.

- 상각률의 경우 분모는 내용연수 급수의 총합으로, 분자는 내용연수의 역순으로 합니다.

- 예를 들어 내용연수가 4년이라면 분모는 1+2+3+4 = 10이 되고, 분자는 내용연수 1년차에 4, 2년차에 3, 3년차에 2, 4년차에 1이 됩니다.

- 결론적으로 1년차 상각률은 4/10, 2년차 상각률은 3/10, 3년차 상각률은 2/10, 4년차 상각률은 1/10입니다.

- 위의 내용을 정리하면 다음과 같습니다.

- 연수합계법에 의한 연간 감가상각비 = 감가상각대상금액* × (내용연수 역순 ÷ 내용연수 급수 합계)

※ 감가상각대상금액 = 취득원가 - 잔존가치

2. 연수합계법 회계처리

- 사례

- A사는 20x1년 초에 기계장치를 950,000원에 취득하였다.

- 회사는 기계장치를 2년 동안 사용할 것으로 예상하고 있다.

- 2년 후 기계장치의 잔존가치는 50,000원으로 추정하였다.

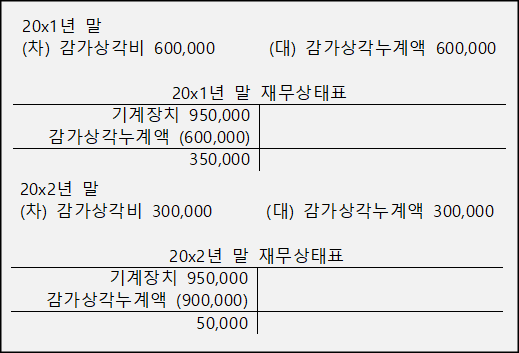

- 회계처리

- 20x1년

- 감가상각비 : 900,000 × 2/3 = 600,000

- 감가상각누계액 : 600,000

- 기계장치의 장부금액 : 350,000

- 20x2년

- 감가상각비 : 900,000 × 1/3 = 300,000

- 감가상각누계액 : 900,000

- 기계장치의 장부금액 : 50,000

- 20x1년

3. 해당 페이지 관련 글

감가상각 뜻과 방법, 분개 및 회계처리 요약 정리

1. 감가상각 감가상각은 유형자산의 취득원가를 내용연수* 동안 합리적이고 체계적인 방법으로 비용을 배분하는 과정을 말하며, 각 회계기간에 배분된 금액을 감가상각비라고 합니다. ※ 내용

attn.tistory.com

댓글